La prezo de polisilicono falis sub 200 juanoj/kg, kaj estas sendube, ke ĝi eniris malsupren -kanalon.

En marto, la mendoj de modulaj fabrikantoj estis plenaj, kaj la instalita kapacito de moduloj ankoraŭ pliiĝos iomete en aprilo, kaj la instalita kapacito komencos akceli dum la jaro.

Koncerne la industrian ĉenon, la malabundeco de alta pureca kvarca sablo daŭre intensiĝas, kaj la prezo daŭre altiĝas, kaj la supro estas neantaŭvidebla. Post la prezo -redukto de silikaj materialoj, gvidaj siliciaj wafer kaj fandujaj kompanioj ankoraŭ estas la plej grandaj profitantoj de la fotovoltaa industria ĉeno ĉi -jare.

Prezoj de siliciaj materialoj kaj siliciaj vafoj daŭre devias samtempan akcelon de ofertado sur la komponanta flanko

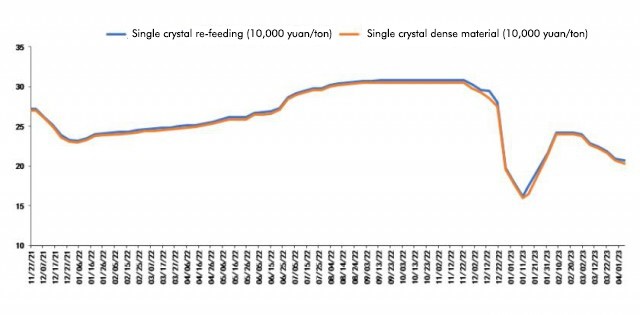

Laŭ la plej nova citaĵo de Polisilicon de Ŝanhaja neferra reto la 6an de aprilo, la meza prezo de polisilicon-re-nutrado estas 206,5 juanoj/kg; La meza prezo de polisilicona densa materialo estas 202,5 juanoj/kg. Ĉi tiu rondo de polisilicona materialo -malkresko komenciĝis komence de februaro, kaj daŭre malpliiĝis de tiam. Hodiaŭ la prezo de polisilicona densa materialo oficiale falis sub la 200 -juan/tuno -marko por la unua fojo.

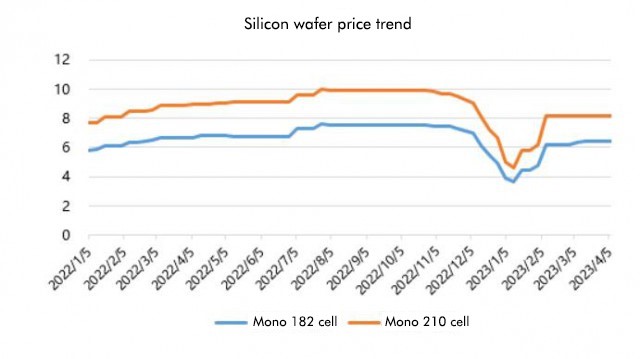

Rigardante la situacion de silikaj vafoj, la prezo de siliciaj vafoj ne multe ŝanĝiĝis, kio diferencas de la prezo de siliciaj materialoj.

Rigardante la situacion de silikaj vafoj, la prezo de siliciaj vafoj ne multe ŝanĝiĝis, kio diferencas de la prezo de siliciaj materialoj.

Hodiaŭ la filio de Silicon Industry anoncis la plej lastajn prezojn de silicio, el kiuj la meza prezo de 182mm/150μm estas 6,4 juanoj/peco, kaj la meza prezo de 210mm/150μm estas 8,2 juanoj/peco, kiu samas kiel la pasinta semajno. La kialo klarigita de la filio de la industrio de silicio estas, ke la provizo de siliciaj vafoj estas streĉa, kaj laŭ postulo, la kreskorapideco de N-tipaj baterioj malrapidiĝis pro problemoj en produktada linio.

Sekve, laŭ la plej nova kotiza progreso, siliciaj materialoj oficiale eniris la malsuprenirantan kanalon. La instalitaj kapacitaj datumoj de januaro ĝis februaro ĉi-jare multe superis atendojn, kun jar-jara pliiĝo de 87,6%. En la tradicia ekster-sezono de la unua jarkvarono, ĝi ne estis malrapida. Ne nur ĝi ne estis malrapida, sed ĝi ankaŭ trafis rekordon. Oni povas diri, ke ĝi faris bonan komencon. Nun, ke ĝi eniris aprilon, ĉar la prezo de siliciaj materialoj daŭre falas, malsuprenfluaj komponentaj sendoj kaj fina stacioj, kiujn ĝi ankaŭ evidente komencis akceli.

Sur la komponanta flanko, la hejma ofertado en marto estis ĉirkaŭ 31,6GW, pliigo de 2,5GW-monato-monata. La akumula ofertado en la unuaj tri monatoj estis 63.2GW, akumula kresko de ĉirkaŭ 30GW-jaro-jaro. %, oni komprenas, ke la baza produktokapacito de ĉefaj kompanioj estis plene utiligita ekde marto, kaj la produktada horaro de la kvar ĉefaj komponentaj kompanioj, Longi, JA Solar, Trina, kaj Jinko, pliiĝos iomete.

Sur la komponanta flanko, la hejma ofertado en marto estis ĉirkaŭ 31,6GW, pliigo de 2,5GW-monato-monata. La akumula ofertado en la unuaj tri monatoj estis 63.2GW, akumula kresko de ĉirkaŭ 30GW-jaro-jaro. %, oni komprenas, ke la baza produktokapacito de ĉefaj kompanioj estis plene utiligita ekde marto, kaj la produktada horaro de la kvar ĉefaj komponentaj kompanioj, Longi, JA Solar, Trina, kaj Jinko, pliiĝos iomete.

Tial, Jianzhi Research opinias, ke esence ĝis nun, la tendenco de la industrio konformas al antaŭdiroj, kaj ĉi -foje la prezo de silikaj materialoj falis sub 200 juanoj/kg, kio ankaŭ signifas, ke ĝia malkreska tendenco estas neatingebla. Eĉ se iuj kompanioj esperas altigi prezojn, ĝi ankaŭ estas pli malfacila, ĉar la inventaro ankaŭ estas relative granda. Krom la pintaj polisiliconaj fabrikoj, ekzistas ankaŭ multaj malfruaj eniroj. Kunigita al la atendo de grandskala ekspansio en la dua duono de la jaro, la malsuprenirantaj polisiliconaj fabrikoj eble ne akceptas ĝin se ili volas altigi prezojn.

La profitoj liberigitaj de siliciaj materialoj,Ĉu ĝi estos formanĝita de siliciaj vafoj kaj fandujoj?

En 2022, la nova instalita kapacito de fotovoltaiko en Ĉinio estos 87.41GW. Oni taksas, ke la nova instalita kapablo de fotovoltaiko en Ĉinio estos optimisme taksita ĉe 130GW ĉi -jare, kun kreskoprocento de preskaŭ 50%.

Poste, en la procezo de redukto de la prezo de siliciaj materialoj kaj iom post iom liberigado de profitoj, kiel fluos la profitoj, kaj ĉu ili estos tute formanĝitaj de la silicia vakso kaj fandujo?

Jianzhi Research opinias, ke male al la antaŭdiro de la pasinta jaro, ke siliciaj materialoj fluos al moduloj kaj ĉeloj post la prezo de prezo, ĉi -jare, kun la kontinua kresko de la malabundeco de kvarca sablo, ĉiuj atentis pli da atento al la ligo de silicio, do silicio Wafers, Crucible, kaj High-Purity Quartz Sand fariĝis la kernaj segmentoj de la fotovoltaa industrio ĉi-jare.

La malabundeco de alta pureca kvarca sablo daŭre intensiĝas, do la prezo ankaŭ kreskas freneze. Oni diris, ke la plej alta prezo altiĝis al 180.000/tuno, sed ĝi ankoraŭ altiĝas, kaj ĝi eble altiĝos al 240.000/tuno fine de aprilo. Ne povas halti.

Analoga al la pasintjara silicia materialo, kiam la prezo de kvarca sablo kreskos sovaĝe ĉi -jare kaj ne ekzistas fino videbla, nature estos bonega motoro por silicia vagonaro kaj fandujaj kompanioj por altigi prezojn dum la malabunda periodo, do eĉ Se ĉiuj el ili estas formanĝitaj, profitoj ne sufiĉos, sed en la situacio, kie la prezo de meza kaj interna tavola sablo daŭre altiĝas, la plej profitigitaj estas ankoraŭ siliciaj vafoj kaj fandujoj

Kompreneble, ĉi tio devas esti struktura. Ekzemple, kun la prezo-kresko de alt-pureca sablo kaj fandujo por duaj kaj triaj nivelaj siliciaj kompanioj, iliaj ne-silikonaj kostoj pliiĝos akre, malfaciligante konkurenci kun la plej bonaj ludantoj.

Tamen, aldone al siliciaj materialoj kaj siliciaj vafoj, ĉeloj kaj moduloj en la ĉefa industria ĉeno ankaŭ profitos de la prezo -redukto de siliciaj materialoj, sed la avantaĝoj eble ne estas tiel grandaj kiel antaŭe atendite.

Por komponentaj kompanioj, kvankam la aktuala prezo estas ĉirkaŭ 1,7 juanoj/W, ĝi povas plene antaŭenigi la instaladon de hejmaj kaj fremdaj landoj, kaj la kosto ankaŭ malpliiĝos kun la prezo -redukto de silikaj materialoj. Tamen malfacilas diri, kiom alta povas altiĝi la prezo de alta pureca kvarca sablo. , tiel gravaj profitoj ankoraŭ estos suĉitaj de la fandujo kaj ĉefaj kompanioj de silicio.

Afiŝotempo: Apr-10-2023